利欧股份 | 题材高地,价值泥沼

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

劳动节前夕成为各上市公司密集“交卷”时间,二级市场也是几家欢喜几家愁。

4月28日和29日,利欧股份(002131)先后披露其2024年年报及2025年一季度报。年报来看,2024年收入同比增长3.41%;季报来看,2025年一季度,利润同比增长140%。业绩报喜,股价自然走高。数据来看,假期之后,市场情绪仍在持续。

来源:东方财富官网-利欧股份 (截至2025年5月7日)

然而,剔除市场情绪,利欧的质地却有残缺。

一、跨界数字营销,结果竹篮打水

展开全文

最初,利欧是一家专门生产民用和商用泵、工业泵以及园林机械的企业。也许是意识到水泵业务的增长空间有限。2014年开始,利欧开始拥抱互联网浪潮,转型数字营销。

自建和并购,利欧选择了后者。

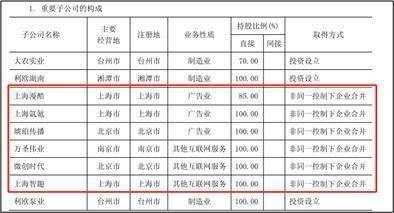

市场信息显示:2014年,利欧收购了上海漫酷、上海氩氪和琥珀传播;2015年,公司收购了万圣伟业和微创时代;2016年,公司又完成了对智趣广告的收购。通过三年的并购,公司已构建了“营销创意-媒体投放-效果监测-效果优化”全产业链布局。

来源:利欧股份2016年年报

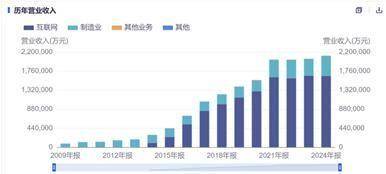

并购的最大优势,便是见效快。2014年开始,利欧的收入以50%以上的速度增长。互联网业务占比高达70%以上,成为利欧的主要收入来源。

来源:同花顺iFinD-营业收入

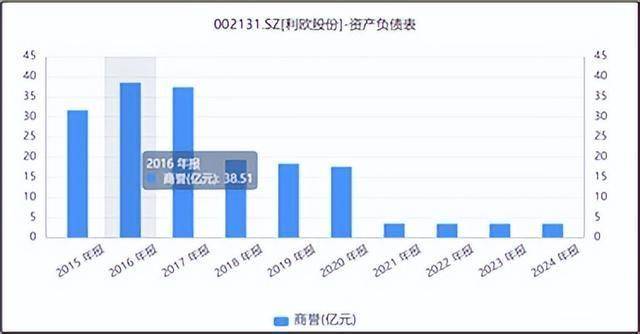

然而,任何事情都有两面性,并购的劣势,便是估值高。高估值等于高溢价,体现在财务上便是高商誉。2016年,利欧商誉余额高达38.5亿元。然而,高商誉便是高风险。

来源:同花顺iFinD-商誉

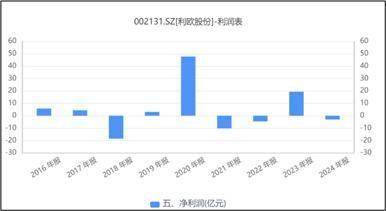

数字营销行业竞争十分激烈,利欧重金买入的标的,并未在竞争中脱颖而出。2016年,公司停止并购,收入增速便开始一路下行。不仅如此,2018年和2021年,因子公司业绩不达预期,利欧分别计提了18亿和14亿的商誉减值,造成两年分别亏损18.5亿和10.26亿元的惨状。

来源:同花顺iFinD-净利润

二、业务虽多,却空有热度

数字营销虽然亏了,但利欧跨界之路从未停下。

公开信息显示:2016年,利欧投资理想汽车(LI),开始布局新能源汽车领域。截至2024年末,公司仍持有理想公司股票,价值约16亿元。

来源:利欧股份2024年年报

2020年,受华为芯片事件影响,公司又官宣设立IGBT芯片及模组生产项目的合资公司,跨界进入半导体行业。

来源:公司公告(2020年8月12日)

2023年,AI浪潮下,公司又趁热推出了面向营销行业的AIGC生态平台“LEO AIAD”与营销大模型“利欧归一”,开始布局AI营销领域。

虽一直走在“时尚”的前沿,但无论是半导体还是AI,都需要强大的研发能力。研发投入来看,常年不到1%的研发投入比(=研发费用/营业收入),新业务空有热度,没有业绩。2024年,其他业务占比仅为0.34%。

来源:同花顺iFinD-营业收入占比

不仅如此,2024年利欧收入虽同比增长3.41%,但受理想股价波动影响,净利润却同比降低115.7%。

来源:利欧股份2024年年报

三、缺少核心竞争力,盈利较差

面对高度竞争的数字营销业务,利欧最大的看点便是Tiktok供应商的头衔。

公开信息来看,利欧与Tiktok主要在以下方面展开合作:

评论